Funktionierende Energiemärkte

Das Update für ein flexibles, vernetztes Energiesystem auf der Basis Erneuerbarer Energien gibt es nicht umsonst. Der Umbau muss sich auch wirtschaftlich tragen. Geringere volkswirtschaftliche Kosten durch vermiedene Klima-, Umwelt- und Gesundheitsschäden bringen zwar offensichtlich einen gesellschaftlichen Nutzen. Für einzelne Investoren rechnen sich neue Anlagen und Infrastrukturen aber vielfach nicht. Die Regeln für die Energiemärkte sind weiterhin durch und für fossile, zentralisierte Versorgungsstrukturen geprägt. Mit dem notwendigen Update für das Energiesystem der Zukunft ist dieser aktuelle Rahmen nicht unbedingt kompatibel.

Auf einen Blick

- Verbraucher können an weitgehend liberalisierten Energiemärkten aus einer Vielzahl konkurrierender Versorger geeignete Angebote wählen.

- Auf der Seite der Erzeuger werden Preise und Wettbewerb von Einflussfaktoren wie Rohstoffpreisen, politischen Rahmenbedingungen, dem Verbraucherverhalten sowie verstärkt vom Wetter beeinflusst.

- Der Ausbau der Erneuerbaren Energien ist kein Selbstläufer auf den vielfach gestörten Energiemärkten. Fossile Energieträger sind strukturell und politisch weiterhin begünstigt, insbesondere weil ihre Umweltschäden nicht eingepreist sind.

- Das zukünftige Marktdesign soll die Flexibilität von Erzeugern und Verbrauchern fördern. Schnell bedarfsgerecht reagieren zu können, ist zwar für das Energiesystem der Zukunft zentral. Angesichts der Überkapazitäten im Strommarkt und der fehlleitenden Rahmenbedingungen fehlt jedoch bisher ein ökonomischer Anreiz.

Wo Energiemärkte eine Rolle spielen

Energiemärkte sind zunächst nur Plattformen, auf denen sich Erzeuger und Verbraucher treffen. Idealerweise werden Angebot und Nachfrage dort optimal befriedigt. Wenn auch die Energiemärkte in der EU seit den 1990er Jahren schrittweise für den Wettbewerb geöffnet wurden, sind sie in einigen Bereichen jedoch weiterhin von einer hohen Konzentration von Marktmacht geprägt. Wenige Akteure können einen großen Einfluss ausüben, sei es, weil sie den Zugang von Wettbewerbern beschränken können oder weil Förderung und Vertrieb fossiler Energieträger von wenigen kapitalkräftigen Unternehmen kontrolliert werden.

Soll eine Vielzahl überwiegend kleiner erneuerbarer Erzeuger den Großteil unserer Energieversorgung übernehmen, müssen sie sich in diese Märkte integrieren. Ihre Investitionen müssen sich dann dort auch refinanzieren lassen – wenn sie nicht dauerhaft von öffentlicher Förderung abhängig bleiben sollen. Für das Update ist darum die Frage entscheidend, unter welchen Bedingungen neue Geschäftsmodelle für ein flexibles, vernetztes Energiesystem auf ausschließlich erneuerbarer Basis tragfähig sind.

Energiemärkte in der Praxis

Aus der Sicht der Endverbraucher ist der Strommarkt in Deutschland besonders stark ausdifferenziert. Haushalte und Unternehmen können vielerorts aus mehreren hundert unterschiedlichen Stromtarifen von über hundert bundesweit und/oder regional aktiven Energieversorgern auswählen. Rund 4 Millionen Verbraucher wechselten im Jahr 2015 von einem der 1.150 aktiven Stromlieferanten zu einem anderen. Eine fast ebenso große Konkurrenz herrscht im Endverbrauchermarkt für Gas mit über 900 Gaslieferanten. Je nach ihrem Wohnort können Verbraucher durchschnittlich zwischen 90 Gaslieferanten wählen.

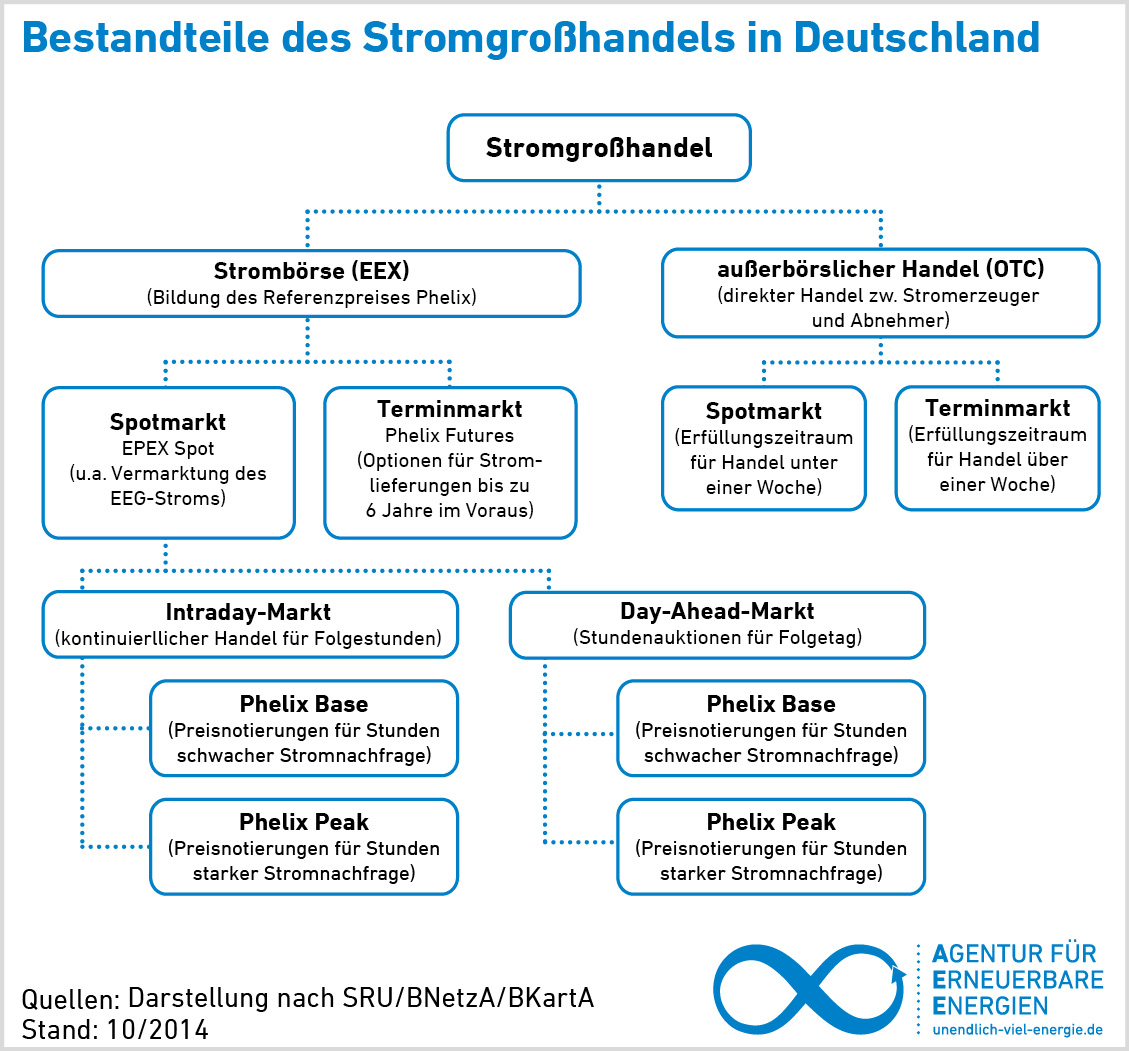

Diese Strom- und Gaslieferanten kaufen wiederum im Großhandel ein. Im Großhandel wird zwischen den kurzfristigen Spotmärkten und den längerfristigen Terminmärkten unterschieden. Während bei den Spotmärkten der Vertragsabschluss zwischen Anbieter und Käufer nur wenige Tage oder Stunden vor der Lieferung stattfindet und so auch die kurzfristige Bedarfsdeckung organisiert wird, wird an den Terminmarkten die Lieferung großer Energiemengen oft mehrere Jahre im Voraus vereinbart, um Planungssicherheit zu gewinnen.

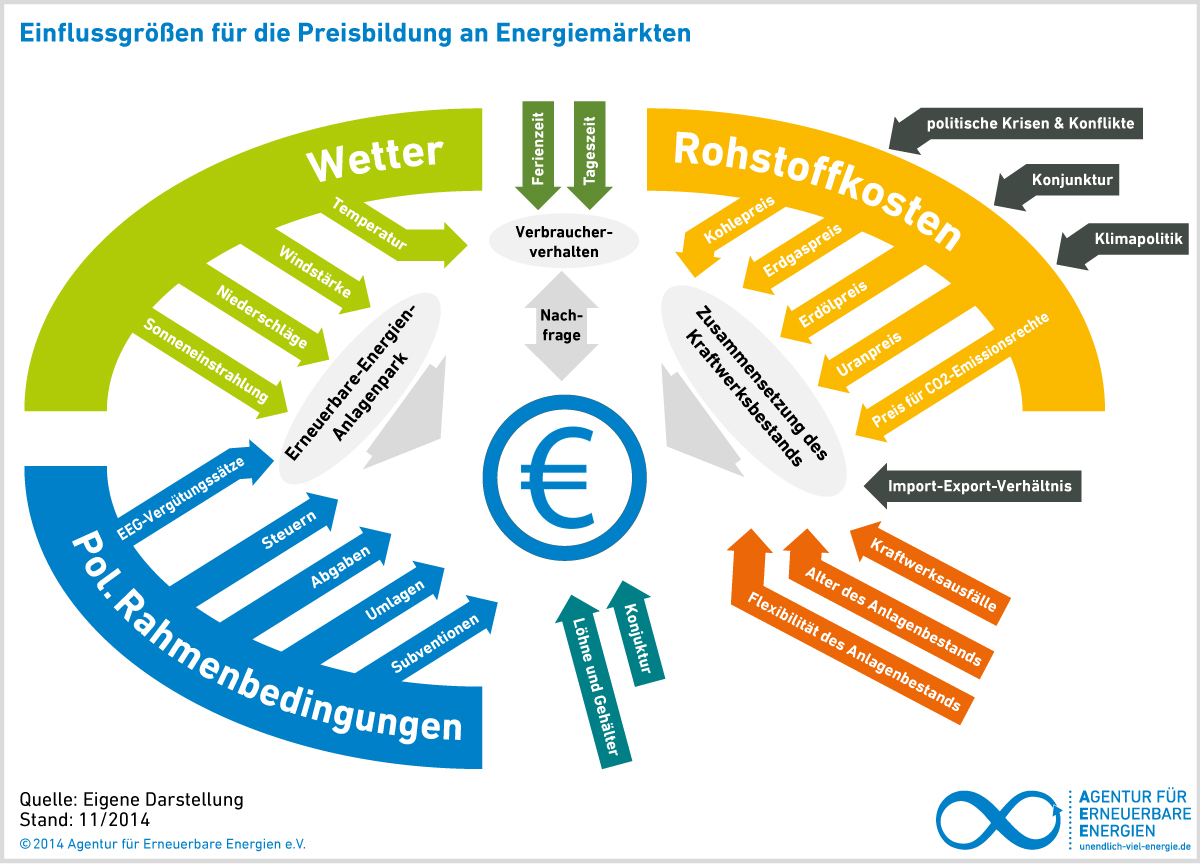

Im Großhandel dominieren bilaterale Vertragsabschlüsse. Nur ein kleinerer Teil wird mit Händlern über Börsenplätze abgewickelt. Die Börsenpreise sind jedoch ausschlaggebend für die Preise im bilateralen Handel. Eine Vielzahl von Einflussfaktoren wie Wetter, Rohstoffkosten und politische Rahmenbedingungen beeinflusst dabei neben dem Verbraucherverhalten die Preisbildung.

Jenseits der weitgehend ausdifferenzierten Strom- und Gasmärkte können bei der Preisbildung für andere Energieträger bestimmte Einflussgrößen besonders stark ausfallen. So ist der Markt für Heizöl und für die fossilen Kraftstoffe Diesel und Benzin maßgeblich von den weltweiten Börsennotierungen für Erdöl abhängig. Hier können sich geopolitische Einflüsse besonders deutlich bemerkbar machen. Der Gegenentwurf zu diesen zentralisierten Marktstrukturen sind erneuerbare Energieträger, vor allem für die Wärmeversorgung. Scheitholz, Holzpellets oder Holzhackschnitzel werden meist regional über nur einen Zwischenhändler oder die Forstämter vertrieben. Im Vergleich zu Erdöl und Erdgas ist ihre Preisentwicklung langfristig stabiler und berechenbarer.

Die übrigen Erneuerbare-Energien-Technologien kommen sogar ganz ohne Brennstoff aus. Während bei Kohlekraftwerken und Erdgasheizungen Brennstoffkosten im Laufe des Betriebs anfallen, fallen bei Erneuerbare-Energien-Anlagen vor allem hohe einmalige Investitionskosten, aber kaum Betriebskosten an. Oft wird auf den Märkten im Wettbewerb von fossilen und erneuerbaren Technologien jedoch nur auf die Investitionskosten oder nur auf die Brennstoffkosten geschaut. Dann kommt es zu einem verzerrten Bild. In funktionierenden Märkten sollten die Vollkosten über die gesamte Lebensdauer einer Technologie inklusive der Aufwendungen für Umwelt- oder Gesundheitsfolgen entscheidend sein.

Wie funktionierende Energiemärkte beim Update unseres Energiesystems helfen

Das Energiesystem der Zukunft wird von einer Vielzahl von Verbrauchern und Erzeugern bestimmt, die flexibel aufeinander reagieren. Die gute Abstimmung zwischen Angebot und Nachfrage ist notwendig, um zu jeder Zeit eine zuverlässige Versorgung mit Erneuerbaren Energien garantieren zu können. Wenn die Energiemärkte liquide sind, d.h. wenn Angebote für Strom, Wärme und Mobilität von einer Vielzahl von Anbietern stets den Weg zu den Verbrauchern findet, ist das kein Problem. Ausschlaggebend sind die Entscheidungen darüber, wann und wo bestimmte Erzeugungs- und Verbrauchskapazitäten herauf- oder heruntergefahren werden. Nicht nur die Anbieter benötigen dafür ein Signal, auch die Nachfragenden könnten ihr Verbrauchsverhalten noch stärker auf das Angebot ausrichten.

Gegenwärtig ist diese Interaktion noch relativ schwach. Funktionierende Märkte würden ein dynamischeres Preissignal senden. Erzeuger wie Biogas-BHKW, deren Produktion nicht vom Wetter beeinflusst ist, würden sich darauf konzentrieren, Sonne und Wind vor Ort passgenau auszugleichen. Mit dieser Flexibilität würden sie idealerweise auch größere Erlöse erzielen. Während Verbraucher bisher nur eine monatliche Energierechnung erhalten, könnten diese mit zeitabhängigen Stromtarifen zum zeitlich variablen Verbrauch oder zum Sparen angereizt werden. Ein stromintensiver Produktionsprozess würde dann beispielsweise an einem späteren Zeitpunkt zu geringeren Kosten gestartet.

Erzeugen Verbraucher selbst Solarstrom oder Solarwärme, würde ein gut funktionierender Markt sie dafür belohnen, zu bestimmten Zeiten schnell eine Batterie zu laden oder in ein Wärmenetz einzuspeisen. In intelligenten Stromnetzen, so genannten „Smart Grids“, wird das vielerorts schon erprobt.

Millionen von Erzeugern und Verbrauchern ließen sich auf diese Weise orchestrieren. Im Ergebnis würden teure Reservekapazitäten vermieden. Die Versorgungssicherheit würde gewährleistet, ohne beispielsweise viele Kohlekraftwerke nur dafür bezahlen zu müssen, dass sie für Zeiten geringerer Energieeinspeisung aus Erneuerbaren Energien bereitstehen.

Herausforderungen für funktionierende Energiemärkte

Die jahrzehntelange Dominanz der etablierten fossilen Energieträger hat den regulatorischen Rahmens der Energieversorgung geprägt. Das macht es den Erneuerbaren Energien weiterhin schwer, sich auch nach der weitgehenden Öffnung der Energiemärkte im freien Wettbewerb durchzusetzen.

- Im Stromsektor ist der Ausbau der Erneuerbaren Energien zwar seit Beginn der 2000er Jahre stark vorangeschritten. Gleichzeitig sind allerdings nur wenige Kohle- und Atomkraftwerke stillgelegt worden, so dass nun große Überkapazitäten die Notierungen an den Strombörsen auf historische Tiefststände drücken. Wer unter diesen Bedingungen in neue Erneuerbare-Energien-Anlagen investiert, kann mit den gegenwärtigen Strombörsenpreisen keine ausreichenden Einnahmen erzielen, um die Investition nur am Markt innerhalb eines akzeptablen Zeitraums zu refinanzieren

- Erneuerbare Technologien scheinen auf den Märkten teurer zu sein, weil sie hohe Investitionskosten aufweisen. Die langfristige Einsparung fossiler Brennstoffkosten wird dabei allerdings oft nicht angemessen berücksichtigt.

- Zudem wird der Wettbewerb dadurch verzerrt, dass alte fossile Technologien nicht nur häufig längst abgeschrieben sind, sondern auch von direkten und indirekten Subventionen wie Steuererleichterungen, Investitionshilfen, Absatzförderung und Forschungsgeldern profitiert haben.

Noch schwerer wiegt, dass auch die Umwelt-, Klima- und Gesundheitsschäden der fossilen Energieträger nicht in deren Marktpreise eingerechnet werden. Diese Kosten trägt die Gesellschaft als Ganzes, d.h. die scheinbar günstigen fossilen Energieträger werden vom Steuerzahler indirekt subventioniert und können sich im Wettbewerb gegenüber Erneuerbaren Energien durchsetzen

Funktionierende Energiemärkte müssen den in Zukunft benötigten Technologien zunächst den Markteintritt ermöglichen. Durch Monopole bei der Erzeugung, im Handel oder bei den Netzen kann der Wettbewerb jedoch eingeschränkt werden. Eine der wichtigsten Herausforderungen ist ein fairer Wettbewerb. Die Umweltschäden, die von Erdöl, Kohle- und Atomkraft verursacht werden, dürfen nicht länger auf die Allgemeinheit abgewälzt werden. Nach dem Verursacherprinzip müssten die Anbieter von umweltschädlichen Energieträgern für deren Folgekosten aufkommen.

Politischer Rahmen für Energiemärkte

Das Bundesministerium für Wirtschaft und Energie (BMWi) hat mit einem Ende 2014 veröffentlichten Grünbuch begonnen, die Rahmenbedingungen für den Strommarkt in Deutschland so zu verändern, dass sie einen steigenden Anteil insbesondere von Solar- und Windstrom ermöglichen. Mit mehreren Änderungen der gesetzlichen Grundlagen soll das „Synchronisieren von Angebot und Nachfrage“ durch flexible Verbraucher und Erzeuger ermöglicht werden. Ziel ist zudem die Verknüpfung von Strom-, Wärme- und Verkehrssektor („Sektorenkopplung“), indem mehr erneuerbarer Strom auch zum Heizen genutzt wird, beispielsweise mit Wärmepumpen. Harmonisierungen bei der Ladeinfrastruktur sowie direkte Kaufanreize sollen die Markteinführung von Elektrofahrzeugen erleichtern und damit den Weg des erneuerbaren Stroms in den Verkehrssektor vereinfachen.

An der Strombörse soll der 2011 gestartete untertägige Handel in Viertelstundenblöcken gestärkt werden. Das würde der Integration der wetterabhängigen Solar- und Windenergie helfen, da die Prognosen über deren kurzfristige Einspeisung deutlich präziser ausfallen als die Vorhersage über mehrere Tage oder Wochen. Je kurzfristiger der Stromhandel, desto kostengünstiger das Zusammenspiel von Sonne und Wind einerseits und den übrigen Energieträgern andererseits.

Im EEG werden Erneuerbare-Energien-Anlagen durch die Direktvermarktung bereits angereizt, ihren Strom an der Strombörse zu vermarkten. Sie orientieren sich damit stärker an Nachfrage und Preisentwicklung. Erneuerbare-Energien-Anlagen sind teilweise bereits für die Bereitstellung von Regelenergie zugelassen. So können Biogas-BHKW beispielsweise bei Lücken zwischen Angebot und Nachfrage flexibel einspringen, was bisher vor allem fossilen Kraftwerkskapazitäten vorbehalten war.

Steuern, Abgaben, Entgelte und Umlagen werden jedoch weiterhin sehr unterschiedlich angesetzt. Die Belastungen je verbrauchter Kilowattstunde Energie gehen im Strom-, Wärme- und Verkehrssektor weit auseinander. Dabei ist erneuerbarer Strom je Kilowattstunde überproportional hoch belastet, während fossile Wärme oder fossile Kraftstoffe im Verkehrssektor dank ihrer relativ geringen Belastung attraktiver sind. Die Wettbewerbsfähigkeit von Elektrofahrzeugen, die mit erneuerbarem Strom fahren könnten, wird dadurch hinausgezögert. Auch Wärmepumpen, die mit Hilfe von erneuerbarem Strom betrieben werden sollen, sind dadurch gegenüber fossilen Brennstoffen wie Erdgas und Heizöl benachteiligt.

Solange die Preise an den Energiemärkten allerdings nicht die versteckten Kosten für Klima, Umwelt und Gesundheit widerspiegeln, bleibt der Wettbewerb zuungunsten der Erneuerbaren Energien verzerrt. Notwendig ist eine Weiterentwicklung der Energiemärkte, an denen die Preise die Wahrheit sagen. Der Europäische Emissionshandel sollte einen wirksamen Preis für Treibhausgasemissionen etablieren. Mit viel zu großzügigen Verschmutzungsrechten hat der Emissionshandel aber die fossilen Energieträger weiterhin begünstigt. Darum haben bereits elf europäische Staaten eigene CO2-Steuern eingeführt. Ein solches Instrument könnte auch in Deutschland das weitgehende Marktversagen zumindest in diesem Punkt beheben.

Energie-Update durch funktionierende Märkte

So tragen Erneuerbare-Energien-Anlagen, Quartier und Regionen zum Update bei:

- eigene Vermarktung von Strom (z.B. Reaktion auf Strombörsenpreis, Beteiligung am untertägigen Stromhandel, Angebot lokaler Stromtarife, Angebot variabler Preise)

- eigene Vermarktung von Wärme (z.B. Angebot lokaler Wärmetarife, Angebot variabler Preise)

- eigene Vermarktung für Mobilität (Biokraftstoff, erneuerbare Elektromobilität)

- eigene Vermarktung von erneuerbarem Methan (Aufbereitung, Einspeisung, Verkauf, Entnahme)

Auch für einen funktionierenden Markt braucht es eine ausreichende >Netzinfrastruktur, in Wechselwirkung mit >höherer Flexibilität und >mehr Speichern.

Stand: September 2017

Social Media